4.9 KiB

4.9 KiB

坏账与专项债

2025-03-06 22:30

1. 坏账

2000年以前,中国国有企业积累了大量的不良债权(坏账),主要源于计划经济向市场经济转型过程中遗留的体制问题、内部管理缺陷及外部干预等因素。 1999年起,中国成立四大资产管理公司(如华融、信达等),以对口接收四大国有银行约1.4万亿元不良贷款(含国企坏账),通过债务重组、资产证券化等方式化解风险。 2000年代初的集中处理显著降低了国企和银行体系的坏账比例,缓解了系统性风险。 然而部分坏账因产权不清、资产贬值等难以彻底解决,且后续国企改革中仍存在新的不良资产生成风险。 2000年后逐步完善国企审计制度、投资管理及责任追究机制,但彻底消除坏账仍需持续改革。

2. 专项债

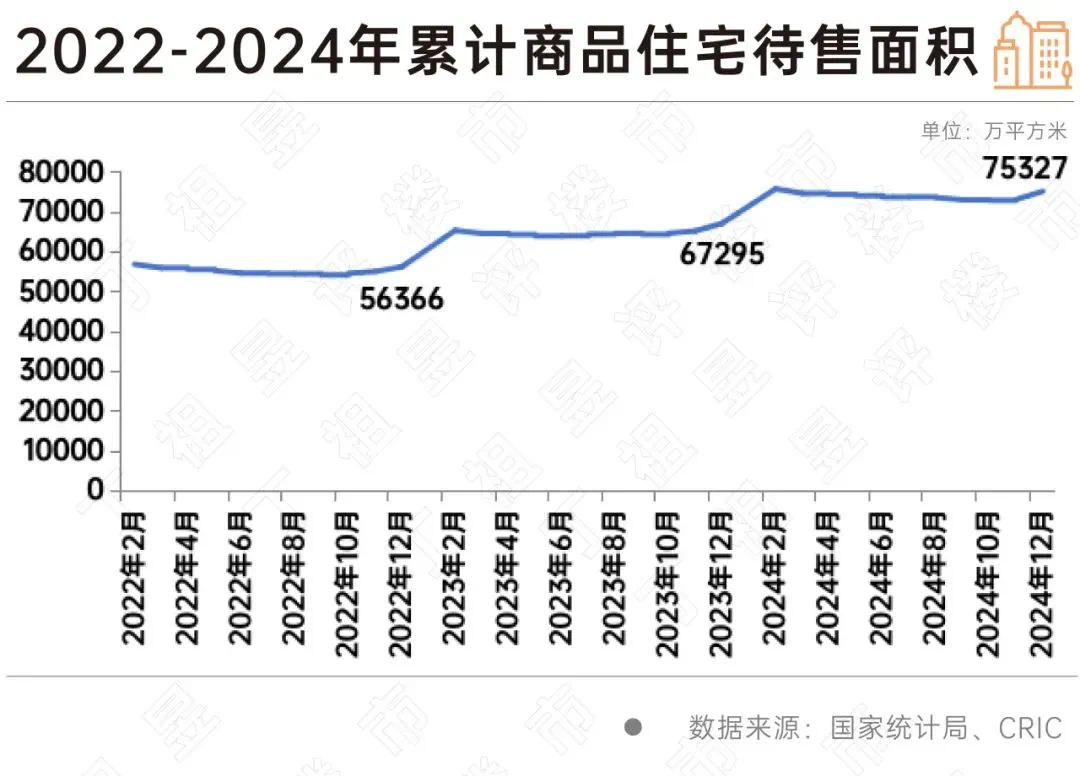

当下解决楼市的重点在去库存,而解决去库存问题的有效措施只有一个,通过财政把市场上多余的房子和土地收储过来。通过消灭库存来实现供求的平衡。 在2月底,规模性财政收储的信号已经出现了,国家队开始花大力气去库存。 比如广东在二月底发行的2笔专项债券,合计大约307亿元,全部用于回收广东省内的闲置存量土地项目。

专项债八期,募投项目合计17个,项目总投资金额大约209亿,主要用于广州市和惠州市的土地储备。 专项债九期,募投项目69个,总投资263.81亿,主要用于珠海、汕头、佛山、韶关、河源、梅州、汕尾等17个城市的土地储备。

去年财政收储去库存的政策,大会小会我就不一一列举了,去库存的战役刚刚打响,重头戏在存量闲置土地的收储。

3. 处理坏账 VS 专项债收储

通过专项债来刺激房地产市场,与处理国企的坏账,有哪些异同?

3.1 相同点

- 政府主导化解系统性风险

- 相似性:两者均为政府主动干预经济问题,防范系统性风险扩散。1999年通过四大AMC剥离银行坏账避免金融体系崩溃,当前专项债收储土地和房产旨在稳定楼市供需,防止房地产风险向金融、财政领域蔓延。

- 政策工具属性:均依赖政府信用工具(AMC股权/专项债)集中处置问题资产,属于特殊时期的非常规手段。

- 阶段性集中处置与流动性注入

- 相似性:国企坏账处理通过AMC承接不良资产并注入流动性(如债转股),专项债收储则通过财政资金回收土地和房产,直接向市场注入资金,缓解流动性短缺。

- 资产重组与盘活逻辑

- 相似性:均涉及资产价值修复。AMC通过债务重组、资产证券化提升不良资产价值;专项债收储土地后重新规划用途(如保障房、产业园区),推动资产再利用。

3.2 不同点

- 问题性质与目标差异

- 国企坏账:核心是金融系统风险,解决银行资产负债表恶化问题,目标为恢复银行信贷功能。

- 专项债刺激楼市:核心是实体经济供需失衡(库存过剩),目标为稳定房价、防范房企债务违约及地方财政压力。

- 处置手段与资金性质

- 坏账处理:

- 工具:四大AMC以市场化方式收购不良资产(如折价收购、债转股),后续通过资产处置回收资金。

- 资金来源:央行再贷款、金融债等,最终部分损失由财政隐性兜底。

- 专项债收储:

- 工具:专项债作为显性债务,需纳入预算管理,投向明确项目(如土地收储),依赖项目收益(如土地出让金)偿还。

- 资金约束:专项债需符合“收益自平衡”原则,且受限额管理。

- 坏账处理:

- 风险传导与后续影响

- 坏账处理风险:集中在AMC处置效率(如资产贬值、腐败),最终部分损失由财政承担(如2005年AMC二次剥离)。

- 专项债风险:

- 债务压力:专项债依赖土地财政,若土地市场持续低迷,地方偿债压力激增。

- 道德风险:可能刺激地方政府过度依赖土地收储,忽视产业转型。

- 市场化程度与长效机制

- 坏账处理:AMC逐步引入外资和民营资本参与处置,市场化程度提升。

- 专项债刺激楼市:仍以行政手段主导(如专项债额度分配、项目审批),市场化配套不足(如收储定价机制、资产运营效率)。

3.3 总结

专项债刺激楼市与国企坏账处理的本质差异在于:

- 前者是财政政策驱动的供需调节工具,后者是金融风险处置工具。

- 但两者均体现政府在经济转型期对重大风险的主动干预,需警惕短期效果与长期风险的平衡。